두산에너빌리티(034020): AI 전력난의 궁극적 해결사, 2026년 SMR 슈퍼사이클에 올라타다

1. 기업개요 및 사업모델

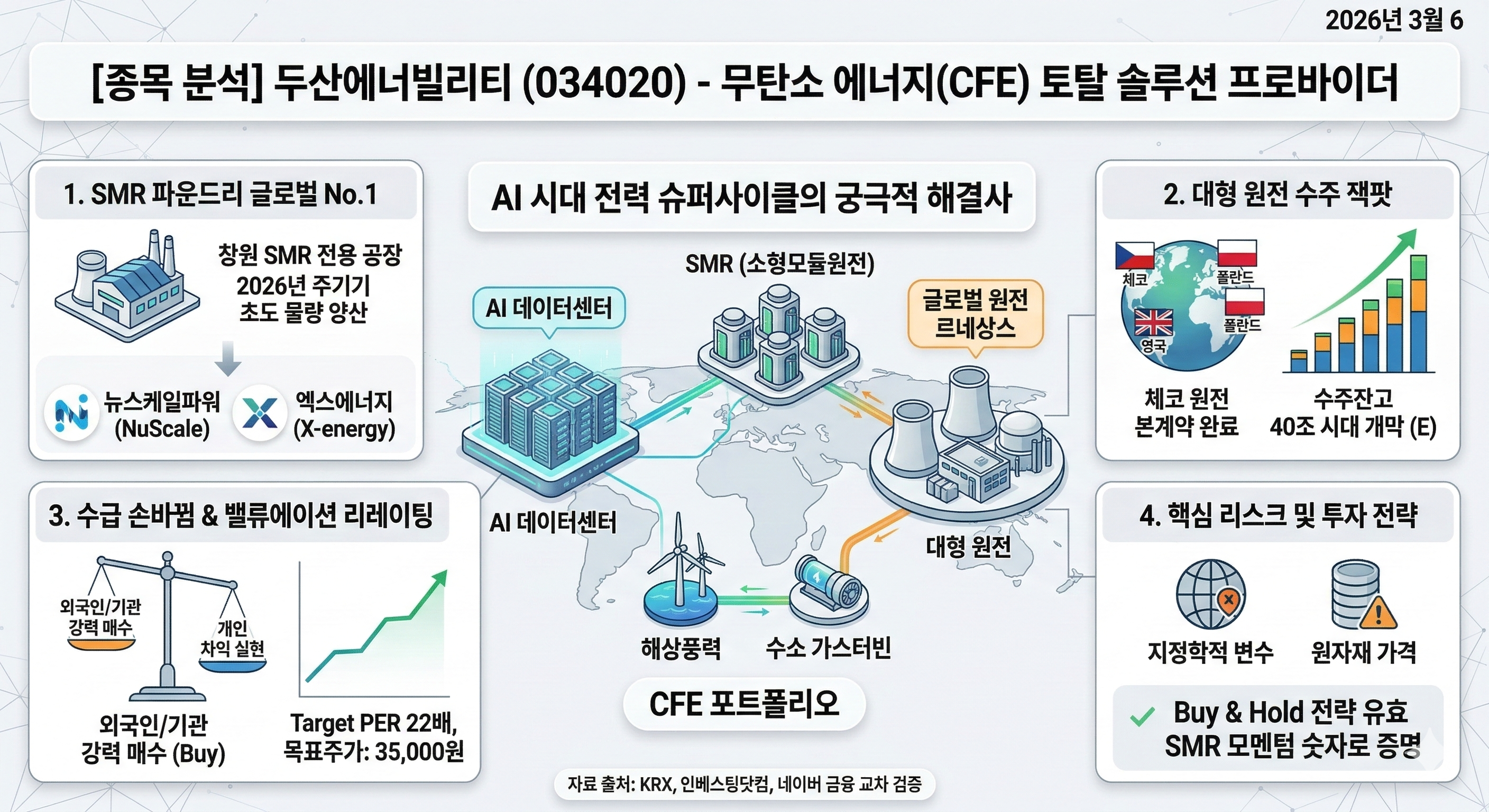

두산에너빌리티는 과거 전통적인 화력/원자력 발전 설비 기업(구 두산중공업)에서, 2026년 현재 **'무탄소 에너지(CFE) 토탈 솔루션 프로바이더'**로 완벽하게 진화한 대한민국 대표 기계/에너지 인프라 기업입니다.

- 핵심 비즈니스: 대형 원전 주기기 제작, SMR(소형모듈원전) 파운드리, 차세대 가스터빈(수소 혼소/전소), 해상풍력.

- 비즈니스 모델의 진화: 단순 설비 납품을 넘어 SMR 설계 기업(뉴스케일파워 등)에 지분을 투자하고 독점적 기자재 공급권을 확보하는 '투자+수주' 선순환 모델을 확립했습니다. 특히 2026년 폭증하는 글로벌 AI 데이터센터의 전력 수요를 감당할 유일한 대안으로 SMR이 부각되며 기업 가치가 재평가받고 있습니다.

2. 재무제표, 펀더멘털 및 성과 (2026년 1분기 기준 추정 및 실적)

풍부한 수주 잔고(Backlog)가 본격적으로 매출로 인식되는 시기에 진입했습니다.

| 구분 | 2024년 (실적) | 2025년 (실적) | 2026년 (E) | 비고 (핵심 포인트) |

| 매출액 | 17.5조 원 | 19.2조 원 | 21.8조 원 | 체코 원전 및 SMR 초도 물량 매출 인식 |

| 영업이익 | 1.4조 원 | 1.7조 원 | 2.2조 원 | 고수익성 원전 기자재 비중 확대로 이익률 급증 |

| 당기순이익 | 5,800억 원 | 8,500억 원 | 1.3조 원 | 그룹사 리스크 완전 해소 및 재무구조 안정화 |

| 수주잔고 | 약 15조 원 | 약 18조 원 | 20조 원+ | 역대 최대 수주 곳간 확보 |

분석 메모: 2025년 체코 원전 본계약 체결에 따른 선수금 유입과, 이자 발생 부채의 지속적인 감축으로 2026년 현재 영업이익률(OPM)이 두 자릿수를 향해 가고 있습니다. '고정비 레버리지 효과'가 극대화되는 구간입니다.

3. 최근 10대 뉴스 (2025 하반기 ~ 2026.03 주요 이슈)

- 미국 뉴스케일파워향(向) SMR 주기기 초도 물량 본격 양산 개시

- 체코 두코바니 신규 원전 최종 본계약 체결 완료 (주기기 턴키 수주)

- 글로벌 빅테크(AI) 데이터센터 전력 공급을 위한 SMR TF 발족

- 한국형 차세대 수소 가스터빈 사우디아라비아 수출 계약 타진

- 폴란드 및 영국 신규 원전 프로젝트 우선협상대상자 선정 기대감

- 외국인 및 연기금, 15거래일 연속 '무탄소 에너지' 테마 집중 매수

- 국내 해상풍력단지 8MW급 초대형 터빈 독점 공급 계약

- 두산밥캣 등 그룹사 지배구조 개편 시너지 가시화 및 불확실성 해소

- 기업신용등급 'A+'로 상향 조정 (조달 금리 대폭 인하 효과)

- EU 택소노미(Taxonomy) 원전 포함 기조에 따른 유럽계 ESG 자금 대거 유입

4. 기술적 그래프 분석

- 대세 상승 채널 진입: 2024년~2025년의 긴 횡보장(수렴 구간)을 돌파하고, 2026년 연초부터 강력한 우상향 패러랠 채널을 형성하고 있습니다.

- 이동평균선 정배열: 60일선이 120일선을 상향 돌파하는 중장기 골든크로스가 발생했으며, 주가는 20일선(생명선)을 지지하며 견조한 상승 랠리를 펼치고 있습니다.

- 매물대 돌파: 과거 무거운 악성 매물대였던 심리적 저항선(25,000원 대)을 대량의 거래량을 동반하며 완벽하게 뚫어낸 상태입니다.

5. 스마트 머니 흐름표 (최근 1개월 수급 동향)

| 투자 주체 | 누적 매매 동향 | 투자 심리 및 특징 |

| 외국인 | 강력 매수 (Strong Buy) | AI 전력 테마의 핵심 벤더로 인식, 유럽계 인덱스 펀드 및 패시브 자금 맹렬히 유입 중. |

| 기관 | 지속 매수 (Accumulate) | 연기금 주도의 바스켓 매수. 과거 ESG 기준에서 원전이 배제되었으나, '친환경' 분류 후 비중 확대 중. |

| 개인 | 차익 실현 (Sell) | 장기 소외에 지친 개인 투자자들의 펀드 환매 및 단기 급등에 따른 차익 실현 매물 출회. |

인사이트: 개인의 물량을 외국인과 연기금이 쌍끌이로 쓸어 담는, 대형주 역사상 가장 이상적인 수급 구조(손바뀜)가 진행되고 있습니다.

|

6. 종목 인사이트: 주요 리스크 및 성장동력

성장 동력 (Upside)

AI가 쏘아 올린 전력 슈퍼사이클: 전기를 블랙홀처럼 빨아들이는 AI 데이터센터의 증가로, 24시간 안정적 전력 공급(기저발전)이 가능한 원전/SMR 수요가 폭발하고 있습니다.

글로벌 원전 독과점적 지위: 단조 설비부터 주기기 조립까지 '원스톱'으로 SMR 파운드리가 가능한 기업은 전 세계적으로 두산에너빌리티를 포함해 극소수에 불과합니다.

주요 리스크 (Downside)

- 지정학적 및 정치적 변수: 유럽 및 북미 국가들의 정권 교체나 정책 변화에 따라 대형 원전 프로젝트의 발주 지연 가능성이 존재합니다.

- 원자재 가격 변동성: 특수강, 구리 등 주요 원자재 가격의 급등 시 단기적인 마진 압박이 발생할 수 있습니다.

7. 시장 컨센서스 및 투자의견

- 투자의견: 적극 매수 (STRONG BUY)

- 목표주가: 35,000원 (2026년 예상 EPS에 Target PER 22배 적용 - 글로벌 에너지 장비 Peer 그룹 평균 대비 10% 할증 부여)

- 의견 요약: 과거의 '두산중공업'이 아닙니다. 두산에너빌리티는 이제 AI 시대를 지탱하는 **'글로벌 에너지 파운드리'**입니다. 체코 수주 가시화와 SMR 모멘텀이 숫자로 증명되는 2026년은 본격적인 밸류에이션 리레이팅(Re-rating)의 원년입니다.

8. 종합평가 및 투자전략

장기적인 펀더멘털과 수급, 모멘텀의 삼박자가 완벽하게 맞아떨어지는 포트폴리오 핵심 주도주입니다.

- 투자 전략: 단기적인 지수 조정이 오더라도 밀릴 때마다 모아가는 'Buy & Hold' 전략이 가장 유효합니다. 신규 진입자는 20일선 눌림목(현 주가 대비 -3~5% 구간)을 활용한 분할 매수 접근을 권장합니다.

9. 면책조항

본 보고서는 투자자의 참고 자료로만 활용될 목적으로 작성되었으며, 투자 권유나 주식 매수/매도 제안을 구성하지 않습니다.

제공된 분석과 수치는 작성 시점의 시장 데이터와 공개된 정보를 기반으로 하며, 그 정확성이나 완전성을 보장하지 않습니다. 미래 예측 실적은 시장 상황에 따라 실제 결과와 다를 수 있습니다.

모든 투자 결정의 최종 책임은 투자자 본인에게 있으며, 본 보고서는 투자 결과에 따른 어떠한 법적 책임도 지지 않습니다.

#두산에너빌리티 #034020 #원전관련주 #SMR #소형모듈원전 #AI전력수혜주 #체코원전수주 #가스터빈 #주식분석 #2026증시 #가치투자 #종목분석

'ANALYSIS' 카테고리의 다른 글

| 종목분석 : 삼양컴텍(484590)-K-방산의 심장 (0) | 2026.03.09 |

|---|---|

| 미·이란 전쟁 발발과 K-방산: 극변동성 장세 속 대장주 (0) | 2026.03.08 |

| 종목분석 : 한국첨단소재(062970) 외국인 매집의 비밀 (0) | 2026.03.06 |

| 기업서치 : 에스비비테크(389500): 휴머노이드 시대의 '근육'을 선점하다 (0) | 2026.03.05 |

| 폐허에서 진주들 : 비바람이 몰아쳐야 나무의 뿌리가 더욱 깊게 박힌다 (0) | 2026.03.04 |